Vinci: analyse de l'action

Dividende sécurisé !

Dans cet article, je vous propose d’étudier quantitativement (c’est seulement une partie du travail de due diligence), l’un des leaders du BTP et des concessions européens: Vinci !

Pour ce faire, je vais m’appuyer sur l’aggrégateur Koyfin.

Le cours de l’action

Le cours de l'action Vinci a récemment augmenté, avec un petit "gap" à la hausse, un mouvement de marché favorable donc. Est-ce encore le bon moment pour investir, car le cours est proche de son plus haut historique ?

Le chiffre d’affaires

Sur une médiane de 10 ans, la croissance annuelle du chiffre d'affaires est de 7%. En 2024, la croissance a été de 3,5%, ce qui indique une stabilisation de la croissance. Cette augmentation a été principalement soutenue par des acquisitions (entre 3 et 4 milliards), plutôt que par une croissance organique. Le secteur (concessions et BTP) est mature et verra donc peu de croissance organique à l’avenir.

Les taux de marge

La marge brute est souvent inférieure à la marge d’EBITDA, c’est rare, il faut probablement retraiter les marges depuis le compte de résultat pour comprendre cette différence.

La marge d’EBITDA augmente sur la période, à 16,3% contre une médiane de 15,3%, indiquant une meilleure efficience opérationnelle.

La marge nette est à 6,68%, et n’évolue pas dans le même sens que la marge d’EBITDA, ce qui indique que le groupe subit une moindre efficience financière, probablement due à la hausse des taux d’intérêts.

Qualité des bénéfices

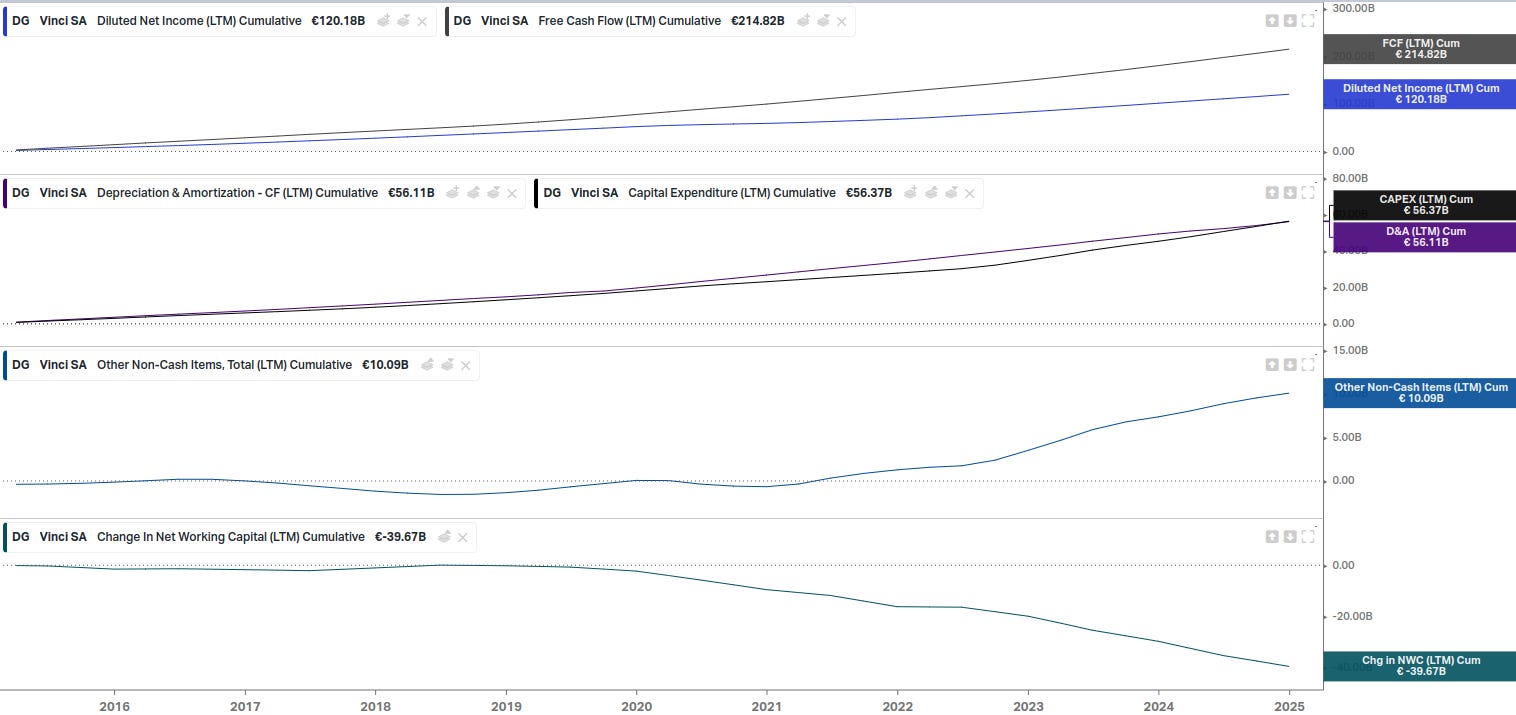

La conversion des bénéfices nets en free cash flow est très forte, presque le double des bénéfices nets, ce qui est exceptionnel.

Il y a eu une amélioration du besoin en fonds de roulement (BFR) de 40 milliards sur 10 ans, ce qui est très positif.

Les dépenses non cash s'élèvent à 10 milliards, le détail se trouve dans les tableaux de flux de trésorerie !

Les CAPEX (dépenses d'investissement) sont à peu près égales à l'amortissement, ce qui indique un maintien de l'appareil productif.

Rentabilité

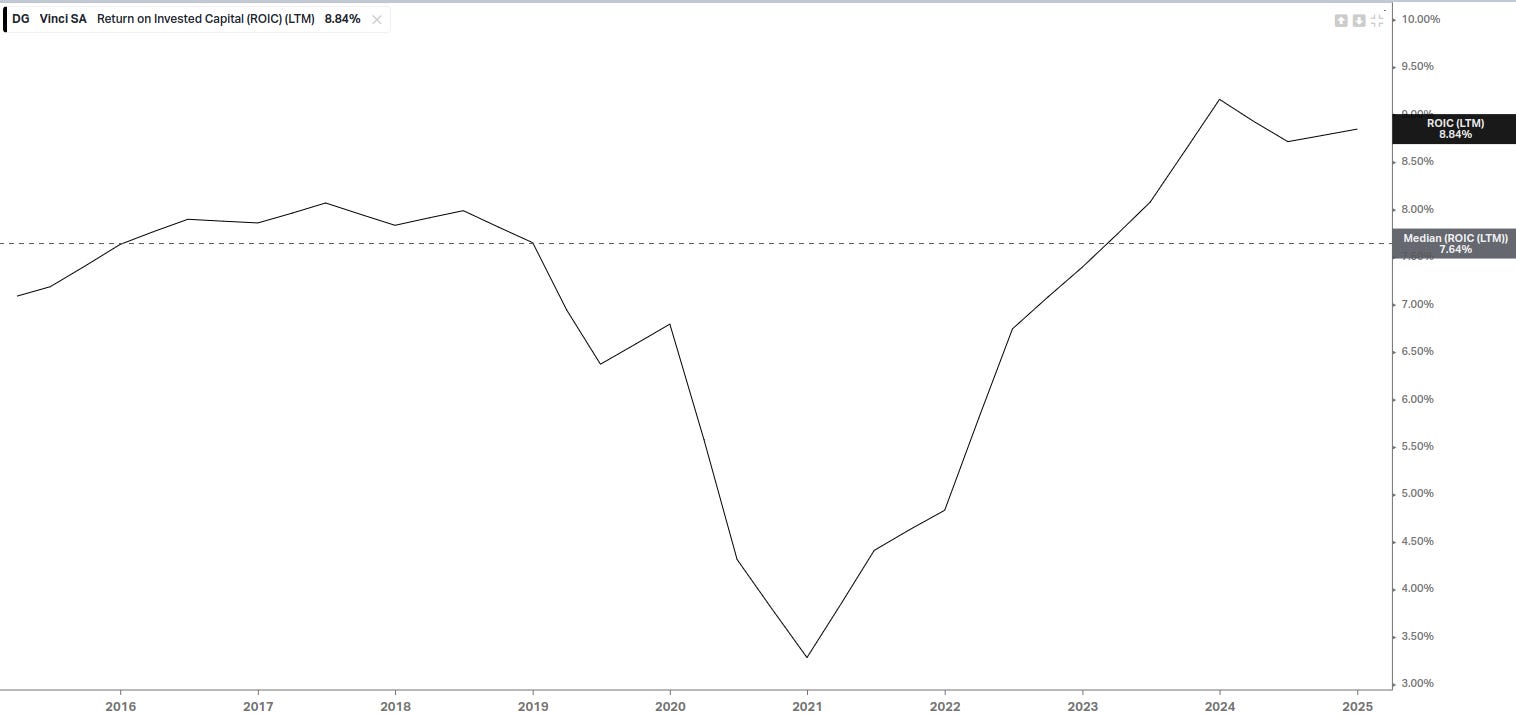

La rentabilité opérationnelle (rendement des capitaux investis) est à 7,5% en médiane sur 10 ans, actuellement à un niveau élevé de 9%, ce qui est très bon étant donné l'absence de croissance organique.

Cette rentabilité génère des cash flows opérationnels qui peuvent être utilisés pour rémunérer les actionnaires ou financer des acquisitions.

Dette

L'endettement net est environ deux fois l’EBITDA, ce qui est relativement faible pour ce secteur avec une bonne visibilité à long terme, donc la dette semble soutenable.

Rendement de l’actionnaire

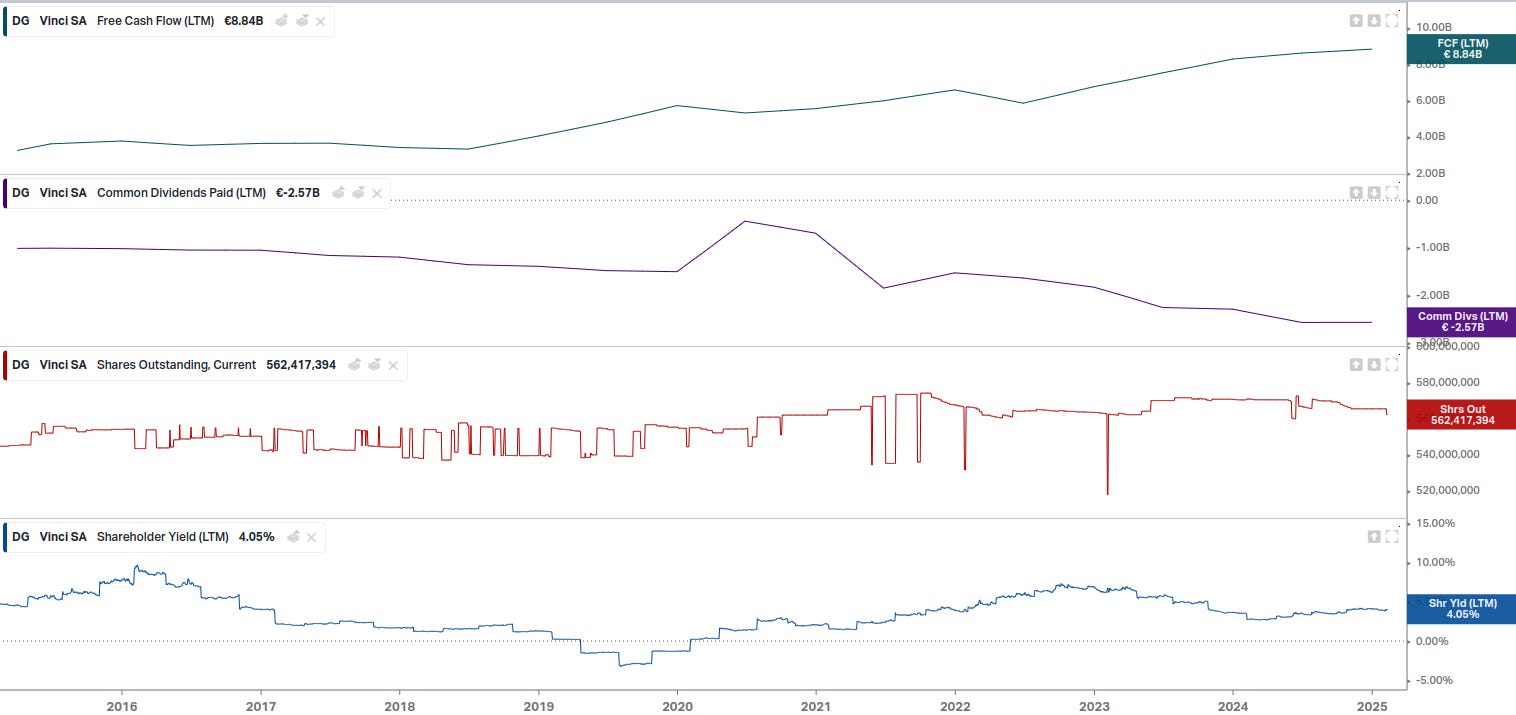

Les dividendes payés offrent un rendement de 4%, ce qui est très bon.

Pas de rachat d'actions significatif, ce qui signifie que le rendement actionnarial est principalement basé sur le dividende.

Le dividende est sécurisé car il représente moins de la moitié du free cash flow, indiquant une capacité à augmenter les dividendes à l'avenir.

Valorisation

La valeur d'entreprise sur EBITDA est actuellement à 7 contre une médiane historique de 9, suggérant une décôte de 20% et une certaine marge de sécurité.

Cette décote est due à des facteurs externes comme le contexte politique en France, l’entreprise, elle, est qualitative et ne mérite donc pas cette décote.

Conclusion

L'investissement dans Vinci peut être intéressant, surtout pour les investisseurs en quête de dividendes sécurisés avec un rendement attractif.

Il y a un potentiel de gain en capital de 20% si la situation politique en France se stabilise.