L'Oréal : Mise à jour de l'analyse quantitative - T1 2025

Toujours décotée par rapport à son historique

Dans ce billet, je vais analyser quantitativement l’Oréal suite à la publication du chiffre d’affaires du 1e trimestre.

Cours de l'action

Le cours de l’action L'Oréal a bien décroché depuis ses sommets de juin 2024. Après la publication du chiffre d'affaires du premier trimestre 2025, il n’y a pas eu de réaction notable, mais la tendance reste baissière sur l’année. Est-ce une opportunité d’achat à ce niveau de valorisation, ou faut-il attendre ? On analyse ça ensemble.

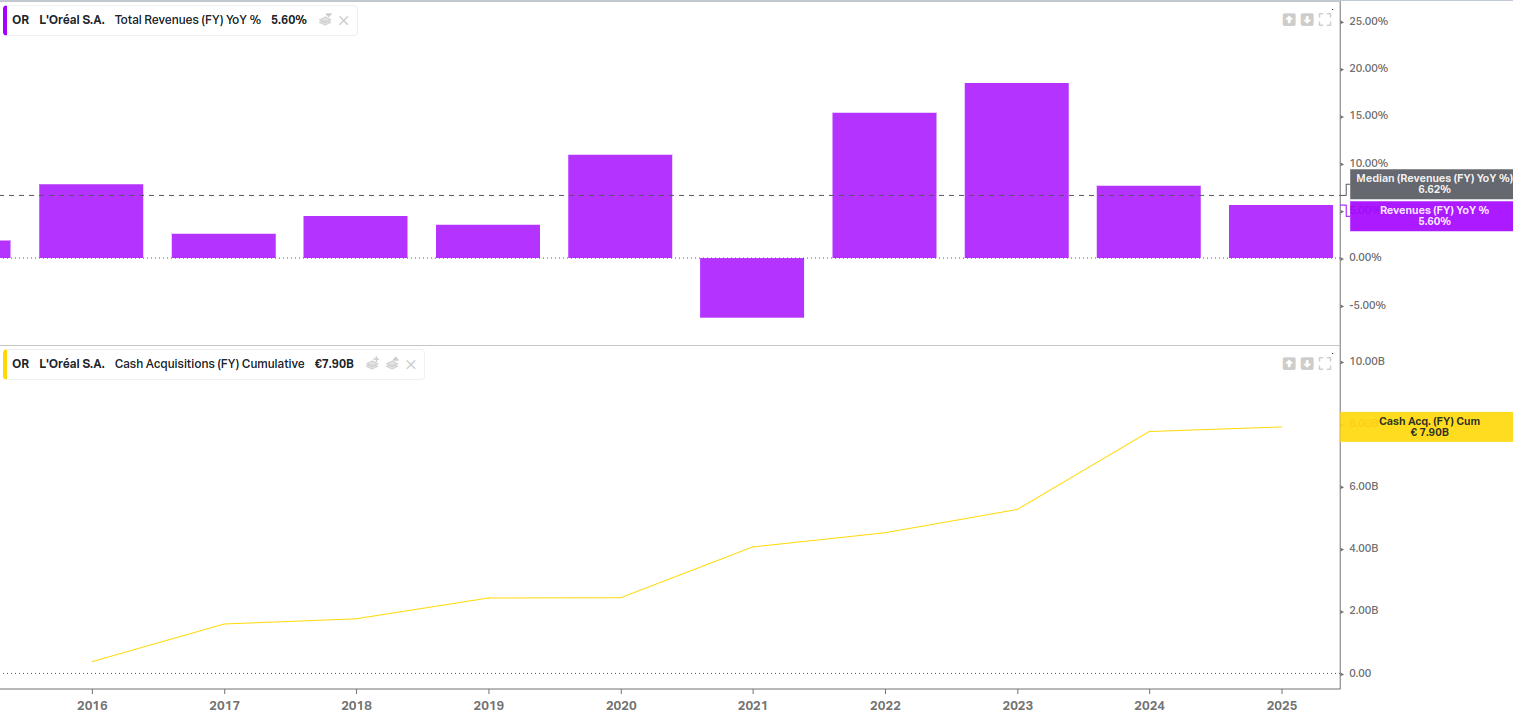

Chiffre d’affaires

L'Oréal a publié un chiffre d'affaires de 11,7 milliards d’euros pour le T1 2025, en croissance de 4,4 % par rapport à l’année précédente. C’est correct, mais en deçà de la médiane décennale de 6,6 %. Cette croissance inclut des acquisitions (8 milliards sur la période), mais reste majoritairement organique. On semble revenir à un rythme plus normatif après les années de rattrapage post-Covid (2021-2022), ce qui pourrait indiquer une phase de maturité pour le groupe.

Marges de Profit

Marge brute : Exceptionnelle, reflet de l’avantage concurrentiel de L'Oréal en tant que leader du marché. Elle reste élevée à 74%

Marge EBITDA : Stable à 22 %, ce qui montre une bonne maîtrise opérationnelle.

Marge nette : Également stable à 14,8 %, un niveau solide pour une entreprise de qualité, bien au-dessus de la médiane du secteur.

L'Oréal maintient des marges robustes, confirmant sa position premium, même avec une croissance ralentie.

Qualité des bénéfices nets

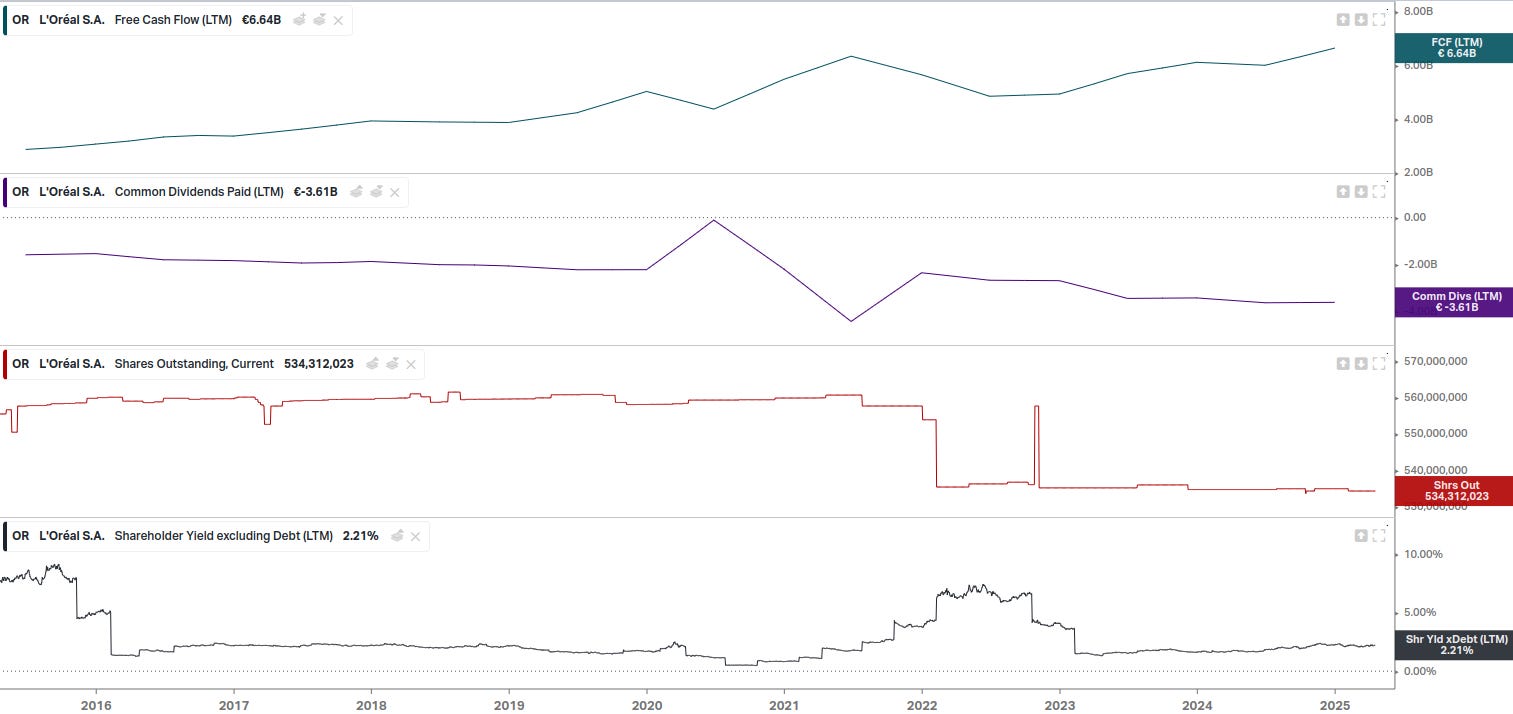

Les free cash flows dépassent les bénéfices nets, ce qui est positif. Cette différence ne vient pas d’une amélioration significative du BFR (-1 milliard, négligeable), mais de dépenses non cash (dépréciations exceptionnelles, provisions, etc.) représentant environ 1,9 milliard d’euros. Les dépenses en capital dépassent les amortissements, signe d’investissements dans la croissance future. Pour valoriser l’entreprise, les free cash flows sont une métrique plus fiable que les bénéfices nets.

Rentabilité

La rentabilité des capitaux investis (ROIC) est à 16 % fin 2024, contre une médiane décennale de 13,5 %. C’est excellent : L'Oréal génère des excédents de cash, dépassant largement sa croissance médiane (6,6 %). Cela permet d’autofinancer sa croissance et de dégager du cash pour rembourser la dette ou rémunérer les actionnaires.

Dette

L’endettement est sous contrôle : la dette nette représente moins de 0,5 fois l’EBITDA, un niveau très bas. L'Oréal se désendette rapidement, au point que la dette peut presque être négligée dans la valorisation. C’est un point fort qui renforce la solidité financière du groupe.

Rendement de l’actionnaire

L'Oréal verse 3,6 milliards d’euros de dividendes, soit un rendement de 2,2 %, et pratique des rachats d’actions depuis juillet 2021. Ce rendement total est légèrement supérieur à la moitié des free cash flows, un niveau soutenable. Cependant, une hausse du dividende semble improbable sans une augmentation significative des free cash flows. Pour une société en phase de transition vers une croissance plus modérée, ce rendement reste correct.

Valorisation

L'Oréal se négocie à 18,5 fois l’EBITDA, contre une médiane historique de 20,8, soit une décote d’environ 10 %. Sur un ratio prix/free cash flow, la décote est plus marquée, autour de 15-20 %, avec un multiple de 27,5 (rendement des free cash flows de 3,5 %). C’est élevé, mais justifié par la qualité et la croissance résiduelle. Les prévisions des analystes sur 12 mois placent le multiple EBITDA à 17,3, ce qui accentue la décote. Pour une action souvent chère, ce niveau devient intéressant.

Conclusion

L'Oréal traverse une phase de maturité avec une croissance ralentie, mais reste une entreprise de qualité : marges solides, free cash flows supérieurs aux bénéfices, rentabilité élevée et endettement quasi négligeable. La décote actuelle (10-20 %) est attractive pour une société de ce calibre. Si vous avez fait vos recherches, L'Oréal peut être un ajout intéressant à un portefeuille à ce niveau. Mettez-la sur votre watchlist et surveillez les prochains trimestres pour confirmer la trajectoire.

Téléchargez dès maintenant mon guide ultime de l’investissement value.