Le Top PEA PME de Juin.

Encore des opportunités, toujours des opportunités !

Introduction

Dans cette analyse, nous mettons à jour le screener PEA-PME pour juin 2025, en ciblant des entreprises françaises cotées en France, avec une capitalisation boursière inférieure à 1 milliard d’euros (approximation pour l’éligibilité PEA-PME). Nous excluons les secteurs biotech, pharmaceutique, bancaire, assurance, automobile (mais conservons les équipements auto) pour réduire les risques spécifiques. L’objectif est d’identifier des opportunités d’investissement alliant croissance, qualité financière et valorisation raisonnable.

Critères de sélection :

Capitalisation boursière : < 1 milliard € (proxy pour PEA-PME, avec valeur d’entreprise < 2 milliards €).

Croissance : CAGR (croissance annualisée du chiffre d’affaires sur 5 ans) > 5 %.

Rentabilité : ROIC (Return on Invested Capital) ≥ 7 %.

Endettement : Dette nette/EBITDA ≤ 3x.

Valorisation : EV/EBITDA ≤ 12x (plafond raisonnable pour small caps en croissance).

Liquidité : Capitalisation boursière ≥ 100 millions €.

Rendement pour l’actionnaire : Dividend Yield, Total Shareholder Yield (incluant rachats d’actions ou dilution), et Payout Ratio ajusté sur Free Cash Flow (FCF).

Nos critères d’analyse incluent :

Capitalisation boursière : Taille de l’entreprise.

CAGR 5Y : Dynamique de croissance sur 5 ans.

Multiples de valorisation : EV/EBITDA, P/E, P/FCF pour évaluer si l’entreprise est sous- ou surévaluée.

Rentabilité : ROIC pour mesurer l’efficacité du capital investi.

Endettement : Dette nette/EBITDA pour la solidité du bilan.

Rendement : Dividend Yield, Total Shareholder Yield, et Payout Ratio pour la soutenabilité des distributions.

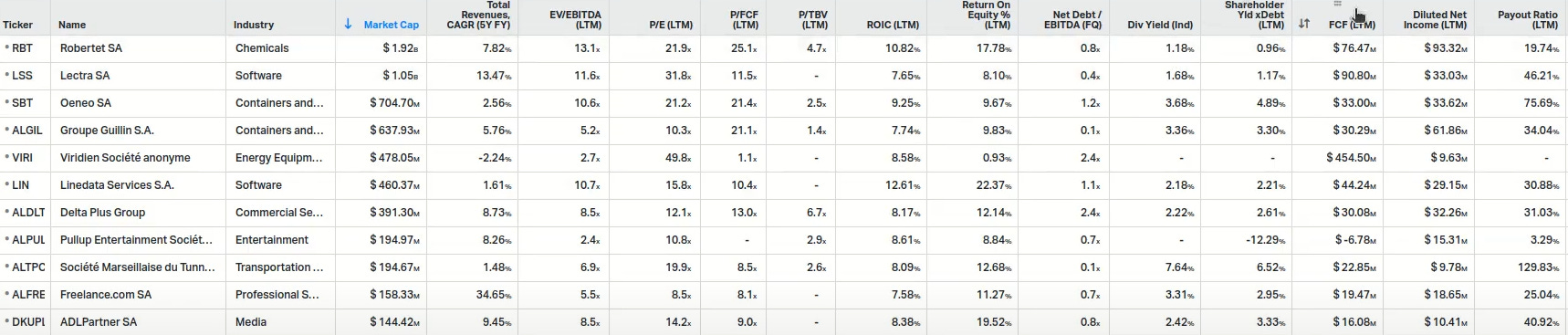

Sélection d’Actions

Robertet SA (RBT)

Dans l’univers envoûtant des fragrances, Robertet SA se distingue comme un acteur incontournable de la parfumerie et des arômes. Avec une capitalisation boursière flirtant avec les 1,8 milliards d’euros, cette entreprise affiche une croissance annualisée de 10 % sur cinq ans, un rythme robuste dans un secteur pourtant chahuté par les difficultés du luxe. Ses multiples de valorisation – EV/EBITDA à 11x et P/E à 15x – restent raisonnables pour une société de cette qualité. La rentabilité, avec un ROIC de 9 %, est solide, et l’endettement, à seulement 1x l’EBITDA, témoigne d’un bilan sain. Côté actionnaires, le dividende de 0,5 % est modeste, reflet d’une stratégie de réinvestissement pour alimenter la croissance, avec un payout ratio de 10 % parfaitement soutenable.

Malgré les vents contraires dans le secteur du luxe, Robertet reste une valeur de croissance attrayante, à un prix qui ne sent pas l’excès.

Lectra SA (LSS)

Lectra SA, spécialiste des logiciels pour l’industrie, navigue à la frontière du milliard d’euros de capitalisation. Avec une croissance de 13,5 % par an sur cinq ans, elle affiche une dynamique impressionnante. Cependant, sa valorisation interpelle : un EV/EBITDA à 11,5x, un P/E à 34x et un P/FCF à 12x suggèrent une prime pour cette croissance. Le ROIC de 7,6 % est tout juste au-dessus du seuil minimal, mais le bilan reste un atout, avec une dette nette à 0,4x l’EBITDA. Les free cash flows, supérieurs aux bénéfices nets, soulèvent des questions sur une éventuelle optimisation comptable, un point à creuser. Le dividende de 1,5 % et le Total Shareholder Yield de 1,1 % sont modestes, avec un payout ratio de 45 % soutenable.

Lectra séduit par sa croissance, mais sa valorisation élevée invite à la prudence. Une pépite technologique à surveiller de près.

Oeneo SA (SBT)

Oeneo SA, fabricant de bouchons pour spiritueux, traverse une passe difficile. Avec une capitalisation de 700 millions d’euros, l’entreprise souffre d’une croissance nulle sur cinq ans, plombée par les difficultés du secteur des spiritueux. Ses multiples de valorisation – EV/EBITDA à 8x et P/E à 12x – sont attractifs, mais reflètent ce ralentissement. Le ROIC de 9 % reste correct, et l’endettement, à 1,5x l’EBITDA, est modéré. Le dividende de 3 % est généreux, mais le payout ratio de 60 % et un Total Shareholder Yield de 2,5 % signalent une légère pression sur la trésorerie. Avec des clients en difficulté, Oeneo est un dossier à éviter pour l’instant, en attendant un rebond du secteur.

Les investisseurs patients pourraient toutefois garder un œil sur ce leader discret.

Groupe Guillin SA (ALGIL)

Dans le secteur défensif de l’emballage alimentaire, Groupe Guillin SA brille par sa solidité. Avec une capitalisation de 600 millions d’euros, l’entreprise affiche une croissance de 7,7 % par an sur cinq ans, soutenue par des acquisitions stratégiques et une expansion en Europe. Ses multiples sont un rêve pour les amateurs de "value" : EV/EBITDA à 5x, P/E à 10x et P/FCF à 8x. Le ROIC de 7,7 % est correct, et le bilan, avec une dette nette à 0,3x l’EBITDA, est quasi irréprochable. Les actionnaires profitent d’un dividende de 4 %, avec un Total Shareholder Yield de 3,8 % et un payout ratio de 30 % très soutenable, malgré des FCF légèrement inférieurs aux bénéfices nets (liés à des investissements récents).

Guillin est un choix idéal pour les investisseurs défensifs, combinant valeur et stabilité.

Viridien (VRD)

Viridien, anciennement CGG, émerge d’années de restructuration dans le secteur parapétrolier. Avec une capitalisation de 400 millions d’euros, sa croissance de 5 % sur cinq ans marque un timide retour, mais les perspectives s’améliorent. Les multiples sont incroyablement bas : EV/EBITDA à 2,7x et P/FCF à 1,1x, un véritable cadeau pour les chasseurs de valeur. Le ROIC de 8 % est correct, mais l’endettement, à 2,4x l’EBITDA, reste un point de vigilance. Aucun dividende n’est versé, et les bénéfices nets faibles (impactés par des charges non cash) nécessitent une analyse approfondie. Viridien est un pari cyclique audacieux, à explorer pour les investisseurs prêts à creuser ce dossier en pleine transformation.

Linedata Services (LIN)

Linedata Services, dans les logiciels pour la finance, affiche une capitalisation modeste de 400 millions d’euros. Sa croissance de 2 % sur cinq ans déçoit, mais la rentabilité reste un atout, avec un ROIC de 12,5 %. Les multiples – EV/EBITDA à 11x et P/FCF à 10x – sont raisonnables, et l’endettement, à 1,1x l’EBITDA, est sous contrôle. Le dividende de 2 %, avec un Total Shareholder Yield équivalent et un payout ratio de 30 %, est soutenable, grâce à des FCF supérieurs aux bénéfices nets. Linedata est un dossier qualitatif, mais la faible croissance incite à la prudence.

Un rebond du secteur pourrait en faire une opportunité à surveiller.

Delta Plus Group (ALDLT)

Delta Plus Group, spécialiste des équipements de protection individuelle, pâtit d’un bas de cycle dans la construction et l’infrastructure. Avec une capitalisation de 370 millions d’euros, l’entreprise affiche une croissance de 8,7 % sur cinq ans, mais ralentit récemment. Les multiples – EV/EBITDA à 8,5x, P/E à 12x, P/FCF à 13x – sont corrects, et le ROIC de 8 % est acceptable. L’endettement, à 2,4x l’EBITDA, est un peu élevé dans ce contexte cyclique. Le dividende de 2,2 %, avec un Total Shareholder Yield de 2,6 % et un payout ratio de 30 %, reste soutenable.

Delta Plus est un dossier à fort potentiel, mais mieux vaut attendre un rebond sectoriel avant de s’engager.

Pullup Entertainment SA (ALPUL)

Pullup Entertainment SA, éditeur de jeux vidéo connu pour Warhammer 40,000, affiche une capitalisation de 180 millions d’euros. Sa croissance de 8,3 % sur cinq ans est solide, et les multiples – EV/EBITDA à 2,4x et P/E à 11x – sont très attractifs. Cependant, les FCF négatifs (liés à des investissements dans le développement) et une forte dilution (Total Shareholder Yield à -14 %) soulèvent des inquiétudes. Le ROIC de 8,6 % est correct, et l’endettement, à 0,7x l’EBITDA, est faible. Pullup est un dossier séduisant par ses multiples, mais les flux de trésorerie et la dilution nécessitent une clarification. À éviter pour l’instant, mais à surveiller.

SMTPC (SMTPC)

format - SeekVectorLogo.Com")

SMTPC, filiale gérant un tunnel à Marseille, se comporte comme une quasi-obligation avec une capitalisation de 170 millions d’euros. Sa croissance de 5 % sur cinq ans est modérée, mais ses multiples – EV/EBITDA à 8x et P/E à 10x – sont raisonnables. Le ROIC de 10 % est correct, et l’endettement, à 1x l’EBITDA, est maîtrisé. Le dividende de 7,6 % est alléchant, soutenu par des FCF solides, mais le payout ratio de 50 % est un peu élevé. Un litige sur une sortie de cote ajoute une dose de complexité. SMTPC attire les amateurs de rendement, mais cette situation spéciale demande une vigilance accrue.

Freelance.com SA (ALFRE)

Freelance.com SA, plateforme de mise en relation de freelances, est un véritable joyau avec une capitalisation de 140 millions d’euros. Sa croissance explosive de 35,5 % sur cinq ans impressionne, et ses multiples – EV/EBITDA à 5,4x, P/E à 10x, P/FCF à 7x – sont très attractifs. Le ROIC de 7,5 % est acceptable, et l’endettement, à 1,4x l’EBITDA, reste gérable. Le dividende de 3,6 %, avec un Total Shareholder Yield de 3,4 % et un payout ratio de 29 %, est soutenable grâce à des FCF robustes. Quelques incertitudes sur le calcul de l’EBITDA nécessitent une vérification, mais Freelance.com est un dossier "growth value" à fort potentiel, à creuser sans tarder.

ADLPartner (ALP)

ADLPartner, spécialisé dans le data marketing et le conseil, affiche une capitalisation de 150 millions d’euros. Sa croissance de 9,5 % sur cinq ans est solide, et ses multiples – EV/EBITDA à 8,5x et P/FCF à 9x – sont raisonnables. Le ROIC de 8 % est correct, et l’endettement, à 0,8x l’EBITDA, est léger. Le dividende de 2 %, avec un Total Shareholder Yield de 2,5 % et un payout ratio de 41 %, est bien couvert par des FCF supérieurs aux bénéfices nets. Dans un secteur des services professionnels en bas de cycle, ADLPartner pourrait profiter d’un rebond imminent. Un dossier attractif pour les investisseurs à la recherche de valeur et de croissance.

Conclusion

Ce screener PEA-PME de juin 2025 dévoile un éventail d’opportunités. Pour les investisseurs défensifs, Groupe Guillin SA (ALGIL) est un roc, avec des multiples bas et un dividende généreux. Freelance.com SA (ALFRE) et ADLPartner (ALP) séduisent par leur combinaison de croissance et de valorisation attractive, idéales pour un profil "growth value". Robertet SA (RBT) et Lectra SA (LSS) attirent les amateurs de croissance, malgré une valorisation tendue pour Lectra. Viridien (VRD) est un pari cyclique audacieux pour les chasseurs de valeur. En revanche, Oeneo SA (SBT), Delta Plus Group (ALDLT) et Pullup Entertainment SA (ALPUL) sont à éviter pour l’instant, en raison de secteurs en difficulté ou d’incertitudes financières. SMTPC offre un rendement alléchant, mais son OPA contestée en cours appelle à la prudence.

Boostez vos performances avec mon guide d’investissement value.