Le screener PEA-PME de Mars 2025 !

Encore et toujours des opportunités !

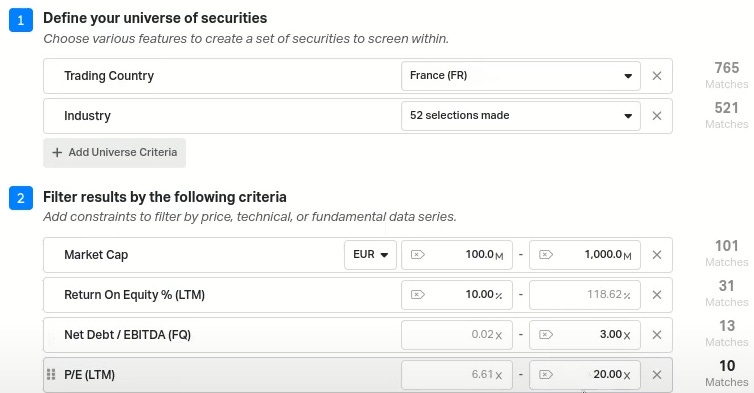

Critères de sélection

Nous allons nous concentrer sur les petites et moyennes entreprises (PME) françaises, éligibles au PEA-PME. Bien que les entreprises de la zone euro soient également éligibles, les prélèvements à la source sur les dividendes dans les pays étrangers peuvent compliquer les choses. Pour simplifier, nous nous limitons donc à la France où de belles opportunités existent.

Nous excluons également certaines industries que je préfère éviter dans ce type de screener :

Finance (banques, assurances, etc.),

Biotech (trop risqué et volatile),

Immobilier (souvent très endetté et sensible aux taux),

Automobile (même si aucune entreprise de ce secteur n’apparaît dans notre liste, nous l’excluons par précaution).

Nous évaluons les entreprises à travers plusieurs indicateurs clés pour identifier des opportunités d’investissement à long terme, tout en prenant en compte les risques liés à la valorisation, à l’endettement, et à la rentabilité. Les données utilisées proviennent de Koyfin, qui se base sur les données fournies par S&P.

Voici les critères quantitatifs appliqués :

Capitalisation boursière (Market Cap) : Entre 100 millions et 1 milliard d’euros (EUR). 100 millions pour s’assurer d’une liquidité minimale et d’un niveau de communication satisfaisant, et 1 milliard comme limite haute pour l’éligibilité au PEA-PME.

Rentabilité des fonds propres (Return On Equity % – ROE LTM) : Minimum 10 %, une métrique clé pour évaluer la rentabilité des capitaux investis par les actionnaires.

Endettement (Net Debt/EBITDA FQ) : Maximum 3x, ce qui signifie qu’en théorie, l’entreprise peut rembourser sa dette nette en 3 ans avec ses profits opérationnels.

Price/Earnings (P/E LTM) : Maximum 20x. Un P/E de 20 est un peu élevé pour un screener purement "value" (où on préférerait 10x), mais ici, nous cherchons un équilibre entre qualité et valorisation raisonnable.

Critères d’analyse

Capitalisation boursière (Market Cap) : Mesure la taille de l’entreprise, exprimée en millions d’euros (EUR).

Croissance annualisée sur 5 ans (CAGR 5Y) : Indique la croissance moyenne annuelle du chiffre d’affaires sur 5 ans. Une croissance positive est un signe de dynamisme, mais il faut distinguer croissance organique et externe (via acquisitions).

Valeur d’entreprise/EBITDA (EV/EBITDA LTM) : Évalue la valorisation par rapport à l’EBITDA. Un multiple bas peut indiquer une sous-valorisation.

Price/Earnings (P/E LTM) : Compare le prix de l’action aux bénéfices par action.

Rentabilité des fonds propres (ROE LTM) : Mesure l’efficacité de l’utilisation des fonds propres pour générer des profits. Un ROE supérieur à 10 % est un bon signe.

Endettement (Net Debt/EBITDA FQ) : Évalue l’endettement par rapport à l’EBITDA. Un ratio inférieur à 3x est considéré comme sain.

Free Cash Flow (FCF LTM) vs Bénéfices nets (Diluted Net Income LTM) : Compare les flux de trésorerie disponibles après investissements aux bénéfices nets, pour vérifier la soutenabilité des dividendes.

Rendement du dividende (Div Yield LTM) : Dividende annuel par action divisé par le prix de l’action, en pourcentage. Un rendement élevé est attractif, mais doit être soutenu par les flux de trésorerie.

Ratio de distribution (Payout Ratio LTM) : Proportion des bénéfices nets versés en dividendes. Un ratio de 50-70 % est généralement soutenable, mais un ratio basé sur les FCF est plus fiable.

Les entreprises sélectionnées

Bénéteau S.A. (BEN)

Industrie : Produits de luxe (Bateaux de plaisance) | Capitalisation boursière : 862,92 millions EUR

Bénéteau est en forte croissance dans un marché de niche, avec par exemple, 17% de croissance en 2023. La valorisation est attractive : un EV/EBITDA de 5,7x et un P/E de 9,1x, ce qui est bon marché. Le ROE de 10,94 % est correct, et l’endettement est raisonnable à 1,2x l’EBITDA. Le rendement du dividende est élevé à 8,42 %, mais le payout ratio de 57,82 % est trompeur : les FCF (-3,43M EUR) sont négatifs, bien inférieurs aux bénéfices nets (95,89M EUR). Cela signifie que le dividende a été versé à crédit, ce qui n’est pas soutenable à long terme. Il faudrait analyser pourquoi les FCF sont négatifs (variation défavorable du BFR ou dépenses d’investissement élevées ?). Bénéteau est un dossier à mettre en watchlist pour sa valorisation, mais le secteur et la soutenabilité du dividende incitent à la prudence.

Groupe Guillin S.A. (ALGIL)

Industrie : Emballage alimentaire | Capitalisation boursière : 519,62 millions EUR

Groupe Guillin affiche une belle croissance avec un CAGR 5Y de 7,65 %. La valorisation est très attractive : EV/EBITDA de 4,1x et P/E de 7,0x, des multiples typiques d’un dossier "value". Le ROE de 12,11 % est solide, et l’endettement est quasi inexistant (0,4x l’EBITDA). Le rendement du dividende est de 4,22 %, avec un payout ratio de 29,42 %, et les FCF (71,95M EUR) sont proches des bénéfices nets (74,66M EUR), confirmant la soutenabilité du dividende. Groupe Guillin est un excellent dossier "quality value" à analyser de plus près.

Linedata Services S.A. (LIN)

Industrie : Logiciels (Data pour la finance) | Capitalisation boursière : 418,78 millions EUR

Linedata affiche une croissance modeste (CAGR 5Y de 1,13 %). La valorisation est un peu élevée : EV/EBITDA de 10,4x et P/E de 14,2x, ce qui reflète un positionnement "qualité" plutôt que "value". Le ROE est excellent à 25,10 %, obtenu avec un endettement modéré (1,7x l’EBITDA). Le rendement du dividende est de 2,22 %, avec un payout ratio de 31,49 %, et les FCF (45,37M EUR) dépassent les bénéfices nets (29,54M EUR), ce qui permettrait même d’augmenter le dividende. Linedata est un dossier de qualité, mais sans croissance significative.

Delta Plus Group (ALDLT)

Industrie : équipements de protection individuels| Capitalisation boursière : 391,76 millions EUR

Delta Plus, spécialiste des équipements de protection individuelle, affiche une forte croissance (CAGR 5Y de 11,83 %). La valorisation est raisonnable : EV/EBITDA de 7,7x et P/E de 11,9x, des multiples corrects pour une telle croissance. Le ROE de 13,00 % est solide, mais l’endettement à 2,5x l’EBITDA est un peu élevé, à surveiller. Le rendement du dividende est de 2,61 %, avec un payout ratio de 31,04 %, et les FCF (41,30M EUR) dépassent les bénéfices nets (32,93M EUR), ce qui permettrait d’augmenter le dividende ou de rembourser la dette. Delta Plus est un dossier croissance à prix raisonnable à mettre en watchlist.

Sword Group S.E. (SWP)

Industrie : Services IT | Capitalisation boursière : 324,18 millions EUR

Sword Group affiche une belle croissance (CAGR 5Y de 10,95 %). La valorisation est un peu élevée : EV/EBITDA de 9,5x et P/E de 15,0x, mais reste acceptable pour une entreprise de qualité. Le ROE est excellent à 21,19 %, avec un endettement quasi nul (0,3x l’EBITDA). Le rendement du dividende est de 5,23 %, mais le payout ratio de 79,49 % est élevé, et les FCF (21,11M EUR) sont équivalents aux bénéfices nets (21,56M EUR), ce qui limite les perspectives d’augmentation du dividende. Sword Group est un dossier de croissance à prix raisonnable, mais attention à la pérennité du dividende.

Groupe Pizzorno Environnement (GPE)

Industrie : Gestion des déchets | Capitalisation boursière : 248,28 millions EUR

Pizzorno, spécialisé dans le traitement des déchets, affiche une croissance faible (CAGR 5Y de 2,58 %). La valorisation est mixte : EV/EBITDA de 5,6x (attractif) mais P/E de 14,8x (moins bon marché), ce qui suggère des dépréciations ou des charges exceptionnelles affectant les bénéfices nets. Le ROE est correct à 16,85 %, et il n’y a pas d’endettement (0,2x l’EBITDA). Cependant, il n’y a pas de dividende, et les FCF (3,56M EUR) sont inférieurs aux bénéfices nets (16,80M EUR). Pizzorno est un dossier mystérieux : bonne rentabilité, mais que fait le management du cash généré ? À creuser.

Société Marseillaise du Tunnel Prado-Carénage (ALTPC)

| Investor Relations Data & Reports")

Industrie : Transports | Capitalisation boursière : 179,93 millions EUR

Cette société gère un tunnel à Marseille et perçoit des péages. Pas de croissance (CAGR 5Y de -0,29 %), ce qui est normal pour ce type d’activité. La valorisation est correcte : EV/EBITDA de 6,1x, mais P/E de 16,9x, suggérant une conversion faible des profits opérationnels en bénéfices nets. Le ROE est de 14,28 %, et il n’y a pas d’endettement. Le rendement du dividende est supérieur à 7%, en médiane sur 10 ans, il représente plus de 65% des free cash flows, ce qui n’est pas aberrant pour ce type d’activité avec beaucoup de prévisibilité. Attention : une OPA contestée est en cours, avec un prix jugé trop bas par les minoritaires, et la liquidité est faible. Tunnel Prado-Carénage est un dossier spéculatif à suivre avec prudence.

ADLPartner SA (DKUPL)

Industrie : Média (Marketing et Data) | Capitalisation boursière : 152,86 millions EUR

ADLPartner (ou Decathlon) affiche une belle croissance (CAGR 5Y de 9,82 %). La valorisation est attractive : EV/EBITDA de 7,1x et P/E de 11,3x, des multiples très raisonnables pour une telle croissance. Le ROE est excellent à 29,54 %, avec un endettement nul. Le rendement du dividende est de 2,89 %, avec un payout ratio de 31,76 %, et les FCF (19,47M EUR) dépassent les bénéfices nets (13,90M EUR), ce qui permettrait d’augmenter le dividende. ADLPartner est un excellent dossier "quality value" à analyser.

Compagnie du Mont-Blanc (MLCMB)

Industrie : Hôtels, Restaurants et Loisirs | Capitalisation boursière : 144,48 millions EUR

Compagnie du Mont-Blanc affiche une croissance correcte (CAGR 5Y de 7,95 %). La valorisation est très attractive : EV/EBITDA de 4,0x et P/E de 6,6x, des multiples "value". Le ROE est de 10,64 %, mais l’endettement à 1,7x l’EBITDA est un peu élevé. Le rendement du dividende est de 4,31 %, mais les FCF (1,45M EUR) sont très inférieurs aux bénéfices nets (21,84M EUR), ce qui signifie que le dividende a été versé à crédit. Compagnie du Mont-Blanc est intéressante pour sa valorisation, mais les FCF négatifs nécessitent une analyse approfondie.

La Française de l’Énergie S.A. (FDE)

Industrie : Pétrole, Gaz et Combustibles | Capitalisation boursière : 113,37 millions EUR

La Française de l’Énergie affiche une croissance très forte (CAGR 5Y de 31,78 %). La valorisation est raisonnable : EV/EBITDA de 8,0x et P/E de 10,8x, corrects pour une telle croissance. Le ROE est de 11,13 %, et l’endettement à 2,4x l’EBITDA est à surveiller. Aucun dividende n’est indiqué, et les données FCF/bénéfices nets confirment l’absence de distribution. La Française de l’Énergie est un dossier croissance à analyser, mais l’endettement et l’absence de dividende peuvent freiner certains investisseurs.

Conclusion

Dans cette sélection de PME françaises éligibles au PEA-PME, voici mes choix préférés :

Groupe Guillin et ADLPartner pour une stratégie "quality value", avec des multiples de valorisation attractifs, une bonne rentabilité, et des dividendes soutenables.

Sword Group et Linedata Services pour une stratégie de croissance à prix raisonnable, avec une excellente rentabilité, mais attention au payout ratio élevé de Sword.

Delta Plus Group est également intéressant pour une stratégie croissance, avec une valorisation correcte et un potentiel d’augmentation du dividende.

Téléchargez dès maintenant mon guide de l’investissement value.