La revue du portefeuille actions de Charles Gave

Mieux vaut un ETF ?

Présentation et stratégie du portefeuille

Dans cette analyse, nous passons en revue la poche actions du portefeuille dit "antifragile" de Charles Gave, bien que ce terme soit quelque peu inapproprié. Le concept d’antifragilité, popularisé par Nassim Taleb, repose sur des stratégies comme l’achat d’options hors de la monnaie pour profiter de la volatilité lors des phases de baisse brutale des marchés financiers. Ce portefeuille est composé d’actions du CAC 40, avec un critère principal d’exclusion des entreprises où l’État français est actionnaire. Cela laisse néanmoins un large éventail d’entreprises françaises de qualité.

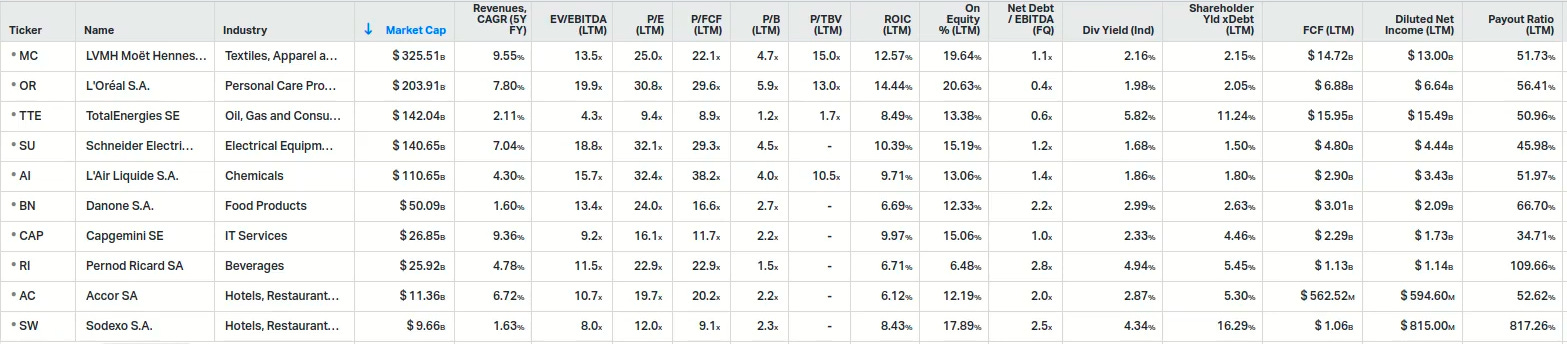

Les entreprises sélectionnées incluent LVMH, L’Oréal, TotalEnergies, Schneider Electric, Air Liquide, Danone, Capgemini, Pernod Ricard, Accor, et Sodexo. Examinons ces choix à travers des métriques financières clés.

Critères d’analyse

Market Cap (Capitalisation boursière)

La capitalisation boursière représente la valeur totale des actions en circulation d’une entreprise sur le marché. Elle est calculée en multipliant le nombre d’actions en circulation par le prix actuel de l’action.Revenues CAGR (5Y FY) (Taux de croissance annuel composé des revenus sur 5 ans)

Le CAGR (Compound Annual Growth Rate) mesure la croissance moyenne annuelle des revenus d’une entreprise sur une période de 5 ans. Il est exprimé en pourcentage et reflète le dynamisme de l’entreprise.EV/EBITDA (LTM) (Valeur d’entreprise sur EBITDA, sur les 12 derniers mois)

Ce ratio évalue la valorisation d’une entreprise par rapport à son EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization), un indicateur de la rentabilité opérationnelle. La valeur d’entreprise (EV) inclut la capitalisation boursière, la dette nette et les intérêts minoritaires, moins la trésorerie.P/E (LTM) (Price/Earnings, sur les 12 derniers mois)

Le ratio P/E compare le prix de l’action aux bénéfices par action (Earnings Per Share, EPS) sur les 12 derniers mois. Il indique combien les investisseurs sont prêts à payer pour chaque dollar de bénéfice.P/FCF (LTM) (Price/Free Cash Flow, sur les 12 derniers mois)

Ce ratio compare le prix de l’action au flux de trésorerie disponible (Free Cash Flow) par action sur les 12 derniers mois. Le FCF représente l’argent qu’une entreprise génère après ses dépenses d’exploitation et ses investissements en capital.P/B (LTM) (Price/Book, sur les 12 derniers mois)

Le ratio P/B compare le prix de l’action à la valeur comptable par action (Book Value Per Share), qui représente les actifs nets de l’entreprise (actifs moins passifs). Un P/B inférieur à 1x indique que l’entreprise se négocie en dessous de sa valeur comptable.P/TBV (LTM) (Price/Tangible Book Value, sur les 12 derniers mois)

Le ratio P/TBV est similaire au P/B, mais il se concentre sur la valeur comptable tangible, qui exclut les actifs intangibles comme les goodwill ou les brevets. Un P/TBV inférieur à 1x indique une décote par rapport aux actifs tangibles, offrant une marge de sécurité supplémentaire pour les investisseurs value.ROIC (LTM) (Return on Invested Capital, sur les 12 derniers mois)

Le ROIC mesure l’efficacité avec laquelle une entreprise utilise son capital investi (dette et capitaux propres) pour générer des profits. Il est exprimé en pourcentage. Un ROIC supérieur à 7 % est généralement considéré comme un signe de bonne gestion opérationnelle et d’efficacité.ROE (LTM) (Return on Equity, sur les 12 derniers mois)

Le ROE mesure la rentabilité des fonds propres, c’est-à-dire la capacité de l’entreprise à générer des profits à partir des capitaux investis par les actionnaires.Net Debt/EBITDA (FQ) (Dette nette sur EBITDA, sur le dernier trimestre fiscal)

Ce ratio évalue le niveau d’endettement d’une entreprise par rapport à sa rentabilité opérationnelle (EBITDA). Un ratio inférieur à 3x est généralement considéré comme sain, indiquant que l’entreprise peut rembourser sa dette en moins de trois ans avec ses flux opérationnels.Diluted Net Income (LTM) (Bénéfice net dilué, sur les 12 derniers mois)

Le bénéfice net dilué représente le profit total de l’entreprise sur les 12 derniers mois, ajusté pour tenir compte des actions dilutives potentielles (comme les options ou les actions convertibles).Payout Ratio (LTM) (Ratio de distribution, sur les 12 derniers mois)

Le Payout Ratio mesure la part des bénéfices nets distribuée sous forme de dividendes. Exprimé en pourcentage, un ratio modéré (par exemple, entre 30 % et 60 %) indique que le dividende est sécurisé tout en laissant de la marge pour réinvestir dans l’entreprise.Shareholder Yield (LTM) (Rendement pour l’actionnaire, sur les 12 derniers mois)

Le Shareholder Yield combine le rendement du dividende (Dividend Yield) et l’impact des rachats d’actions ou de la dilution. Exprimé en pourcentage, il donne une vision plus complète de la manière dont l’entreprise retourne de la valeur à ses actionnaires. Un Shareholder Yield positif et supérieur au Dividend Yield indique des rachats d’actions, tandis qu’un rendement inférieur peut suggérer une dilution.

Les entreprises sélectionnées

LVMH Moët Hennessy (MC)

LVMH, leader mondial du luxe, affiche une capitalisation boursière de 325,51 milliards de dollars américains. Sa croissance est robuste avec un taux de croissance annuel composé des revenus sur 5 ans de 9,55 %, ce qui reflète la demande soutenue pour les produits de luxe. Les multiples de valorisation sont raisonnables pour une entreprise de cette qualité : un ratio de la valeur d’entreprise sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 13,5 fois, un ratio du prix sur les bénéfices de 25,0 fois, et un ratio du prix sur le flux de trésorerie disponible de 22,1 fois, ce qui est inférieur à son historique. La rentabilité est solide avec un rendement des capitaux investis de 12,57 % et un rendement des fonds propres de 19,64 %. L’endettement est modéré, avec un ratio de la dette nette sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 1,1 fois. Le rendement pour l’actionnaire est correct : un rendement du dividende de 2,15 % et un rendement total pour l’actionnaire de 2,16 %, avec un ratio de distribution de 51,73 %, ce qui laisse de la marge pour augmenter le dividende. LVMH est un excellent choix pour un investisseur à long terme, combinant croissance et qualité.

L’Oréal S.A. (OR)

L’Oréal, leader des cosmétiques, affiche une capitalisation boursière de 203,91 milliards de dollars américains et une croissance modérée de 7,80 % en termes de taux de croissance annuel composé des revenus sur 5 ans. Ses multiples de valorisation sont élevés : un ratio de la valeur d’entreprise sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 19,9 fois, un ratio du prix sur les bénéfices de 30,8 fois, et un ratio du prix sur le flux de trésorerie disponible de 29,6 fois, ce qui est cher pour une croissance moindre que celle de LVMH. La rentabilité est bonne, avec un rendement des capitaux investis de 14,44 % et un rendement des fonds propres de 20,63 %. L’endettement est faible, avec un ratio de la dette nette sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 0,4 fois. Le rendement du dividende est de 2,05 %, avec un rendement total pour l’actionnaire de 1,98 %, ce qui suggère une légère dilution, et un ratio de distribution de 56,41 %. L’Oréal est une entreprise de qualité, mais elle est trop chère à ce niveau.

TotalEnergies SE (TTE)

TotalEnergies, dans le secteur de l’énergie, affiche une capitalisation boursière de 142,04 milliards de dollars américains et une croissance faible de 2,11 % en termes de taux de croissance annuel composé des revenus sur 5 ans, ce qui est typique d’un secteur mature. Les multiples de valorisation sont très attractifs : un ratio de la valeur d’entreprise sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 4,3 fois, un ratio du prix sur les bénéfices de 9,4 fois, et un ratio du prix sur le flux de trésorerie disponible de 8,9 fois, ce qui en fait un dossier intéressant pour un investisseur orienté vers la valeur. La rentabilité est correcte, avec un rendement des capitaux investis de 8,49 % et un rendement des fonds propres de 13,38 %. L’endettement est négligeable, avec un ratio de la dette nette sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 0,6 fois. Le rendement total pour l’actionnaire est impressionnant à 11,24 %, avec un rendement du dividende de 5,82 % et un ratio de distribution de 50,96 %, ce qui indique des rachats d’actions massifs. TotalEnergies est un excellent choix pour un investisseur orienté value ou pour un investisseur cherchant des revenus réguliers.

Schneider Electric (SU)

Schneider Electric, dans le secteur de l’électrification, affiche une capitalisation boursière de 140,65 milliards de dollars américains et une croissance de 7,04 % en termes de taux de croissance annuel composé des revenus sur 5 ans. Les multiples de valorisation sont élevés : un ratio de la valeur d’entreprise sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 18,8 fois, un ratio du prix sur les bénéfices de 32,4 fois, et un ratio du prix sur le flux de trésorerie disponible de 29,3 fois, ce qui est cher pour une croissance modérée. La rentabilité est bonne, avec un rendement des capitaux investis de 10,39 % et un rendement des fonds propres de 15,19 %. L’endettement est raisonnable, avec un ratio de la dette nette sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 1,2 fois. Le rendement du dividende est de 1,50 %, mais le rendement total pour l’actionnaire de 1,68 % indique une légère dilution, avec un ratio de distribution de 45,98 %. Schneider est une entreprise de qualité, mais elle est trop chère pour un investisseur value, voire pour un investisseur axé sur la qualité.

Air Liquide S.A. (AI)

Air Liquide, leader des gaz industriels, affiche une capitalisation boursière de 110,65 milliards de dollars américains et une croissance faible de 4,30 % en termes de taux de croissance annuel composé des revenus sur 5 ans. Les multiples de valorisation sont élevés : un ratio de la valeur d’entreprise sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 15,7 fois, un ratio du prix sur les bénéfices de 32,4 fois, et un ratio du prix sur le flux de trésorerie disponible de 38,2 fois, ce qui est excessif pour une croissance limitée. La rentabilité est correcte, avec un rendement des capitaux investis de 9,71 % et un rendement des fonds propres de 13,06 %. L’endettement est modéré, avec un ratio de la dette nette sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 1,4 fois. Le rendement du dividende est de 1,80 %, avec un rendement total pour l’actionnaire de 1,86 % et un ratio de distribution de 51,97 %. Air Liquide est trop cher à ce niveau.

Danone S.A. (BN)

Danone, dans le secteur de l’agroalimentaire, affiche une capitalisation boursière de 50,09 milliards de dollars américains et une croissance faible de 1,60 % en termes de taux de croissance annuel composé des revenus sur 5 ans. Les multiples de valorisation sont corrects : un ratio de la valeur d’entreprise sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 13,4 fois, un ratio du prix sur les bénéfices de 24,0 fois, et un ratio du prix sur le flux de trésorerie disponible de 16,6 fois. La rentabilité est moyenne, avec un rendement des capitaux investis de 6,69 % et un rendement des fonds propres de 12,33 %. L’endettement est un peu lourd, avec un ratio de la dette nette sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 2,2 fois. Le rendement du dividende est de 2,63 %, mais le rendement total pour l’actionnaire de 2,99 % indique des rachats d’actions, avec un ratio de distribution élevé de 66,70 %. Danone est un dossier défensif, mais peu attractif à ce niveau.

Capgemini SE (CAP)

Capgemini, dans le secteur des services numériques, affiche une capitalisation boursière de 26,85 milliards de dollars américains et une croissance solide de 9,36 % en termes de taux de croissance annuel composé des revenus sur 5 ans. Les multiples de valorisation sont attractifs : un ratio de la valeur d’entreprise sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 9,2 fois, un ratio du prix sur les bénéfices de 16,1 fois, et un ratio du prix sur le flux de trésorerie disponible de 11,7 fois. La rentabilité est bonne, avec un rendement des capitaux investis de 9,97 % et un rendement des fonds propres de 15,00 %. L’endettement est faible, avec un ratio de la dette nette sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 1,0 fois. Le rendement du dividende est de 2,46 %, avec un rendement total pour l’actionnaire de 2,33 % et un ratio de distribution de 34,71 %. Capgemini est désormais un dossier de croissance à prix raisonnable.

Pernod Ricard SA (RI)

Retrouvez l’analyse des derniers résultats de Pernod Ricard sur le blog:

Pernod Ricard, dans le secteur des spiritueux, affiche une capitalisation boursière de 25,92 milliards de dollars américains et une croissance de 4,78 % en termes de taux de croissance annuel composé des revenus sur 5 ans, souvent dopée par des acquisitions. Les multiples de valorisation sont corrects : un ratio de la valeur d’entreprise sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 11,5 fois, un ratio du prix sur les bénéfices de 22,9 fois, et un ratio du prix sur le flux de trésorerie disponible de 22,9 fois. La rentabilité est moyenne, avec un rendement des capitaux investis de 6,71 % et un rendement des fonds propres de 6,48 %. L’endettement est élevé, avec un ratio de la dette nette sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 2,8 fois, et le ratio de distribution de 109,66 % est insoutenable, malgré un rendement du dividende de 5,45 %. Pernod Ricard est à éviter pour l’instant.

Accor SA (AC)

Accor, dans le secteur de l’hôtellerie, affiche une capitalisation boursière de 11,40 milliards de dollars américains et une croissance de 6,72 % en termes de taux de croissance annuel composé des revenus sur 5 ans. Les multiples de valorisation sont raisonnables : un ratio de la valeur d’entreprise sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 10,7 fois, un ratio du prix sur les bénéfices de 19,7 fois, et un ratio du prix sur le flux de trésorerie disponible de 20,0 fois. La rentabilité est faible, avec un rendement des capitaux investis de 6,12 % et un rendement des fonds propres de 12,19 %. L’endettement est modéré, avec un ratio de la dette nette sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 2,0 fois. Le rendement du dividende est de 2,30 %, avec un rendement total pour l’actionnaire de 5,30 % et un ratio de distribution de 52,62 %. Accor est un dossier correct pour un fond de portefeuille.

Sodexo S.A. (SW)

Sodexo, dans le secteur de la restauration collective, affiche une capitalisation boursière de 9,94 milliards de dollars américains et une croissance faible de 1,63 % en termes de taux de croissance annuel composé des revenus sur 5 ans. Les multiples de valorisation sont bas : un ratio de la valeur d’entreprise sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 8,0 fois, un ratio du prix sur les bénéfices de 12,0 fois, et un ratio du prix sur le flux de trésorerie disponible de 9,1 fois. La rentabilité est correcte, avec un rendement des capitaux investis de 8,43 % et un rendement des fonds propres de 17,89 %. L’endettement est un peu élevé, avec un ratio de la dette nette sur le bénéfice avant intérêts, impôts, dépréciation et amortissement de 2,5 fois. Le rendement du dividende est de 6,29 %, mais le ratio de distribution de 81,72 % est préoccupant, et le rendement total pour l’actionnaire de 16,29 % semble exagéré, nécessitant une vérification. Sodexo est à analyser de plus près.

Conclusion

Pour un investisseur value, TotalEnergies est le meilleur choix : valorisation basse, rentabilité correcte, et un Shareholder Yield élevé. Capgemini est également intéressant, combinant croissance et multiples attractifs. Pour un investisseur orienté croissance, LVMH est un excellent choix, avec une valorisation raisonnable pour sa qualité. Accor peut convenir comme fond de portefeuille. En revanche, des dossiers comme Pernod Ricard (endettement et dividende insoutenable), Schneider Electric, et Air Liquide (trop chers) sont à éviter. Sodexo nécessite une vérification des données. Ce portefeuille mélange du qualitatif avec du moins qualitatif à mon avis mais l’optique de Charles Gave est plutôt de se constituer un “indice” maison, dans ce cas je pense qu’il est préférable d’utiliser un ETF.

Téléchargez mon portefeuille d’ETF, actions et crypto-monnaies dès maintenant.