Immobilier: analyse du rapport friggit de Mars 2025

Une seule issue: la baisse des prix

Nous allons plonger dans les données de Mars fournies par Jacques Friggit, une des figures les plus influentes et respectées dans le suivi de l'immobilier en France.

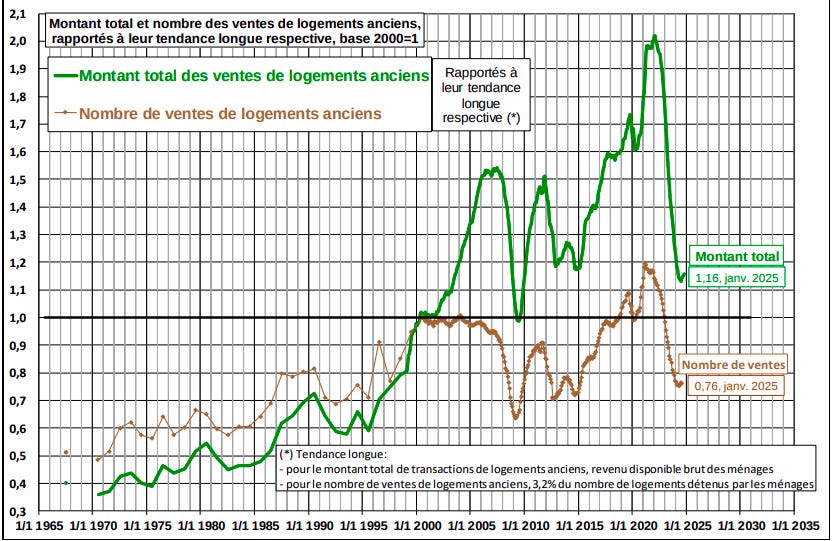

Évolution des prix des logements anciens

Depuis 2022, les prix de l’immobilier ancien en France, ajustés à l’évolution des revenus des ménages, enregistrent une forte chute en termes réels. Cette baisse varie selon les régions : Lyon et Paris, notamment, ont vu les prix des appartements diminuer significativement, Paris ayant même amorcé ce recul dès 2020, avant le reste du pays. L’Île-de-France suit une tendance similaire. Malgré cette correction, les prix restent élevés par rapport à une zone normative (le « tunnel de Friggit »), correspondant au pouvoir d’achat des ménages. La bulle continue de se dégonfler mais semble se stabiliser (temporairement ?).

Volume des Transactions

Le nombre de transactions immobilières a atteint un point bas récemment et semble se stabiliser. L’ajustement des prix n’est toutefois pas encore suffisant pour avoir un franc rebond, mais l’érosion progressive des prix devrait entraîner une reprises des transactions.

Pouvoir d’Achat Immobilier

Le pouvoir d’achat immobilier des ménages s’est fortement dégradé depuis les années 2000. À Paris et Lyon, il atteint des niveaux historiquement bas, en raison de la hausse des prix et des taux d’intérêt. Si une légère amélioration est observée avec la baisse récente des prix, le pouvoir d’achat reste très loin du niveau normatif d’avant 2000, reflétant une accessibilité toujours limitée au logement.

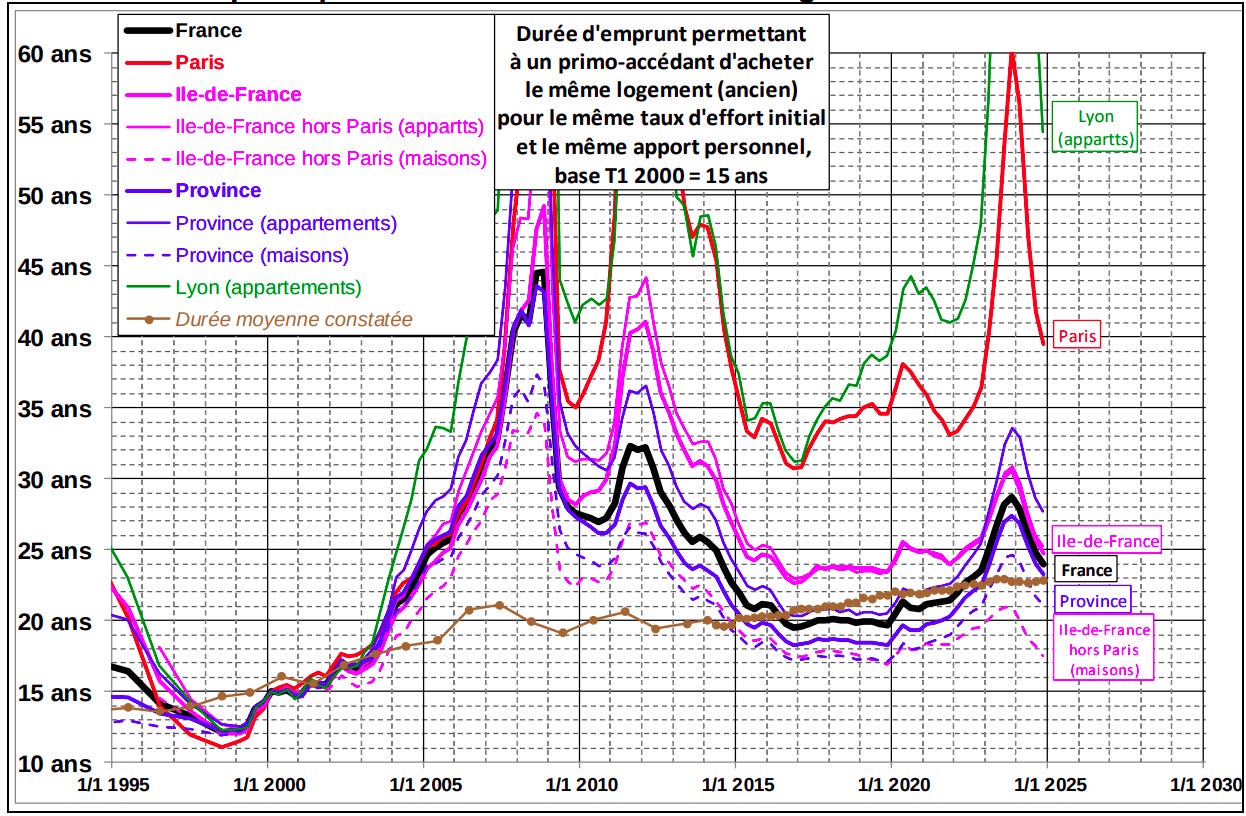

Durée d’Endettement

La durée nécessaire pour rembourser un prêt immobilier a explosé. À Paris, il faut désormais 40 ans pour financer un logement équivalent à ce qui coûtait 15 ans de remboursement il y a 20-30 ans. En moyenne en France, cette durée est passée à 25 ans. Cette augmentation est liée à la hausse des taux depuis 2022 et à des prix qui, bien qu’en baisse, restent trop élevés. Une légère stabilisation est en cours, mais les durées d’endettement demeurent beaucoup trop longues.

Taux d’Intérêt et Crédit

Les taux de crédit immobilier en France oscillent entre 3 % et 3,5 %, alignés sur les taux de la dette d’État (OAT 10 ans), stabilisés entre 3 % et 3,5 %. Ces niveaux, élevés par rapport aux années précédentes, freinent la création de nouveaux crédits, en chute libre actuellement.

Cette baisse du volume de crédit, corrélée à la variation des prix immobiliers, agit comme un indicateur avancé de la poursuite de la baisse des prix. Une légère remontée des taux en 2025, liée au risque politique et à des facteurs comme le réarmement en Europe, accentue cette pression.

Conclusion

Le marché immobilier français reste dans une phase de correction, avec des prix en baisse mais encore trop élevés par rapport au pouvoir d’achat et des taux d’intérêt bloquant les transactions. Deux scénarios se dessinent : une décroissance lente vers la zone normative (tunnel de Friggit) , ou une chute plus brutale si les taux et l’inflation repartent à la hausse (exacerbée par des dépenses comme le réarmement). Une stabilisation ou une remontée des prix semble peu probable à court terme. Le marché devrait rester sous pression tant que les taux ne baissent pas significativement ce qui a peut de chance de se produire.