GTT: analyse de l'action

De la croissance à bon prix !

Dans cet article, je vous propose une analyse quantitative du leader mondial de la transport de Gaz naturel liquéfié.

Pour ce faire, je m'appuierai sur l’aggrégateur Koyfin.

Le cours de l’action

Le cours de l'action est quasiment à son plus haut niveau. Est-ce que ce cours reste intéressant ?

Chiffre d’affaires

Le chiffre d'affaires est plutôt cyclique avec une croissance médiane assez faible de 4 %. L'année 2023 s'est soldée par une forte hausse de 39 %. Vu la cyclicité de l'activité du groupe, il vaut mieux ne pas tenir compte de la croissance pour évaluer l'entreprise. Aucune acquisition significative n'est à noter sur la période.

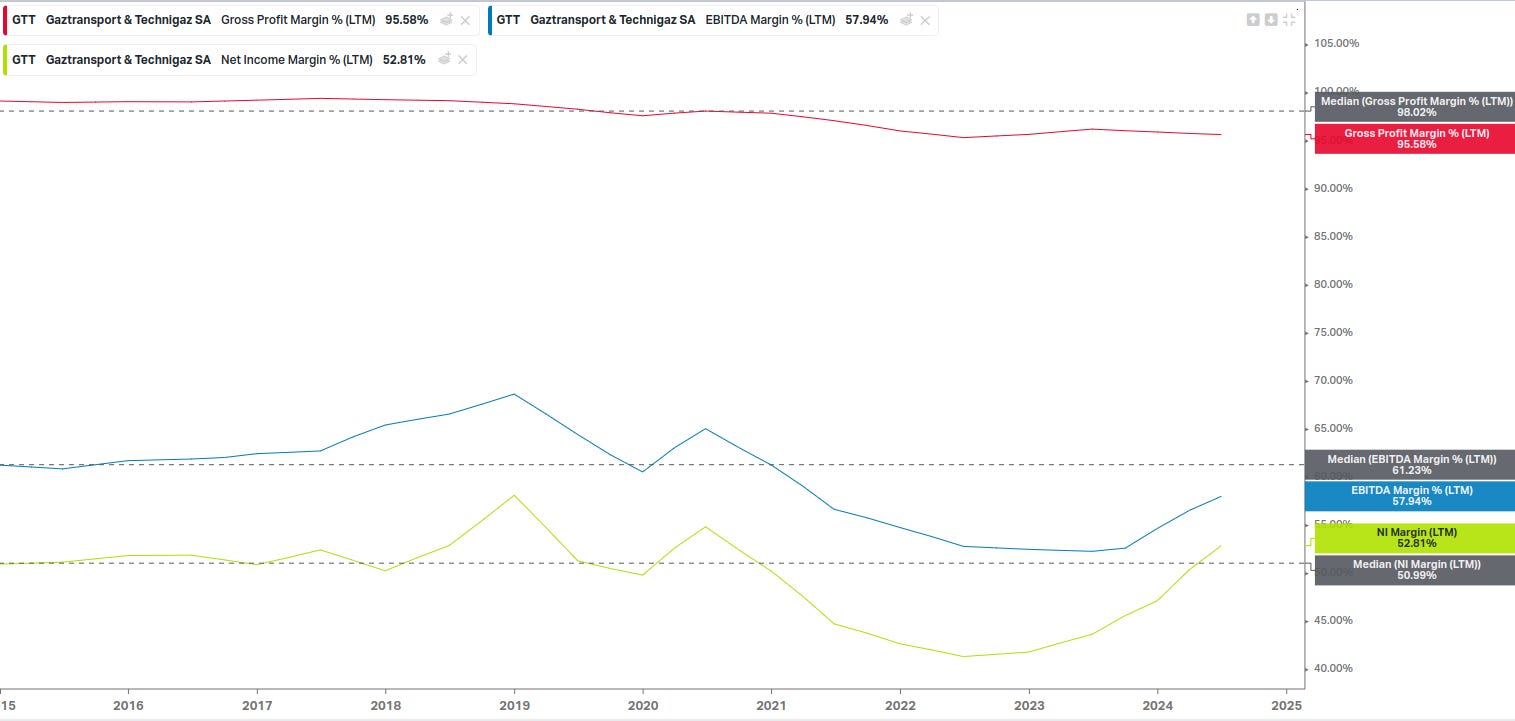

Taux de marges

Taux de marge brute : L'entreprise a visiblement très peu d'intrants pour son activité puisqu'elle publie un taux de marge brute de 95,5 %. Ce taux est en légère dégradation sur la période, mais ce n'est pas significatif.

Taux de marge EBITDA : Le taux de marge EBITDA en médiane est très élevé, signalant une excellente efficience opérationnelle. Ce taux a baissé de 2021 à fin 2023 mais semble se rétablir depuis. À ce niveau, c'est très qualitatif.

Taux de marge nette : Le taux de marge nette a suivi la baisse du taux de marge EBITDA, sans amortir cette baisse par une meilleure efficience financière. Il reste toutefois à un niveau élevé de 52,8 %.

Les marges montrent que le groupe possède un avantage concurrentiel significatif et est géré de manière excellente par son management.

Qualité des bénéfices nets

Les free cash flows sont presque équivalents aux bénéfices nets. On pourra utiliser le PER pour valoriser l'entreprise si elle n'a pas de dette.

Rentabilité

La rentabilité médiane est énorme, à 78 %. Elle a toutefois chuté vers 50 % en 2023/2024 mais semble rebondir depuis. Ces niveaux sont largement suffisants pour autofinancer la croissance de l'entreprise et rendre du cash à l'actionnaire.

Dette

Comme on pouvait s'y attendre, il n'y a pas de dette nette. Il y a plutôt du cash net qui s'accumule, ce qui est logique puisque la rentabilité de l'entreprise est largement suffisante pour autofinancer son activité.

Rendement de l’actionnaire

Dividendes : Le dividende affiche un rendement honorable de 3,3 %, toutefois, il est élevé par rapport aux free cash flows (il y a peut-être eu un dividende spécial ?). Ce niveau ne sera pas soutenable à l'avenir sauf si les free cash flows montent drastiquement. Le niveau médian de dividende se situe autour de 115 M€, soit un rendement de 2,3 %, qui est satisfaisant et a de bonnes chances d'augmenter régulièrement vu la croissance des free cash flows.

Rachats d'actions : L'entreprise ne rachète pas ses actions, mais la valorisation ne le justifie pas, comme on va le voir ci-dessous.

Koyfin calcule un rendement total de l'actionnaire à 3,13 %, ce qui est honorable.

Valorisation

La valorisation en termes de ratio cours/bénéfices est revenue à la médiane sur 10 ans à 16,5 après avoir longtemps navigué en zone de surévaluation. Toutefois, cette surévaluation était trompeuse car l'entreprise a vu une très forte hausse de ses résultats post-invasion russe en Ukraine. Le niveau actuel n'est pas si élevé, sauf si l'activité ralentit fortement, ce qui est le risque avec un marché aussi cyclique. Si on normalise les résultats nets, le multiple ressort à 30 fois les bénéfices nets médians sur 5 ans, ce qui est un peu élevé cette fois ci.

Conclusion

GTT est une excellente midcap française qui opère avec excellence dans un marché cyclique. Pour ce type d'activité, il est préférable de normaliser les résultats pour éviter les déconvenues. Un actionnaire à long terme y trouvera son compte, car le GNL est une énergie de transition hors du pétrole avec encore des années de consommation devant lui. Avec un dividende qui sera au minimum de 2 % et en augmentation, il y a de quoi absorber les à-coups du marché. Pour un gain en capital sur un horizon plus court, il est préférable d'attendre une baisse additionnelle du cours, potentiellement de 15 à 20 %, pour revenir à un ratio cours/bénéfices médian plus raisonnable.