Costco: Analyse de l'action

Pourquoi aussi chère ?

Dans cet article, je vous propose la mise à jour de l’analyse quantitative de l’entreprise de distribution en gros américains: COST 0.00%↑ Costco.

Pour ce faire, je m'appuierai sur l’agrégateur Koyfin.

Le cours de l’action

Le cours de l’action Costco a suivi une trajectoire impressionnante, passant d’environ 300 $ en 2020 à près de 900 $ en mars 2025, soit une hausse de 200 % en cinq ans. Une progression quasi linéaire qui séduit les investisseurs, mais qui pose une question cruciale : est-il encore temps d’investir, ou le titre a-t-il déjà atteint son sommet ? Derrière cette envolée, les fondamentaux de l’entreprise restent solides, mais justifient-ils une telle valorisation ? Plongeons dans une analyse détaillée pour évaluer le potentiel de cette valeur.

Croissance

Sur les dix dernières années, Costco affiche une croissance médiane de son chiffre d’affaires de 8 %, un rythme respectable pour un géant de la distribution à gros volume, porté par son modèle unique basé sur les abonnements. En 2024 (exercice décalé), cette croissance ralentit à 5 %, sans acquisitions notables selon les données disponibles. Ce tassement reflète la maturité d’une entreprise bien établie dans un secteur concurrentiel. La question est : cette stabilité est-elle un atout ou un signe de plafonnement ?

Taux de marges

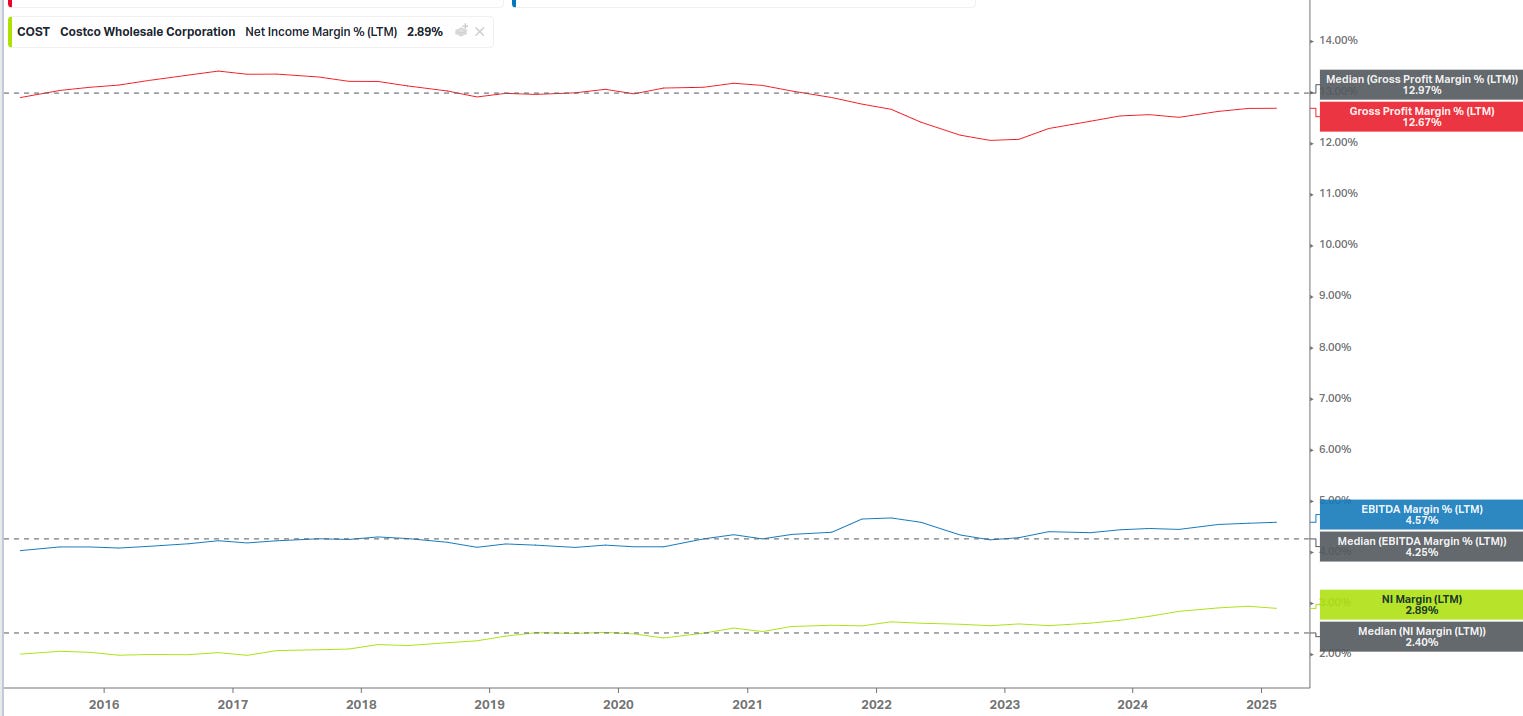

Dans la distribution, les marges sont souvent minces, et Costco ne fait pas exception. La marge brute, bien qu’en légère hausse récemment, reste inférieure à sa médiane historique, témoignant des pressions inflationnistes des dernières années. Cependant, le management brille par son efficacité opérationnelle : la marge d’EBITDA atteint des sommets, compensant cette faiblesse grâce à une maîtrise des coûts. La marge nette, à 2,9 %, est au plus haut sur dix ans. Si les marges ne sont pas spectaculaires, leur hausse traduit une exécution de qualité.

Qualité des bénéfices nets

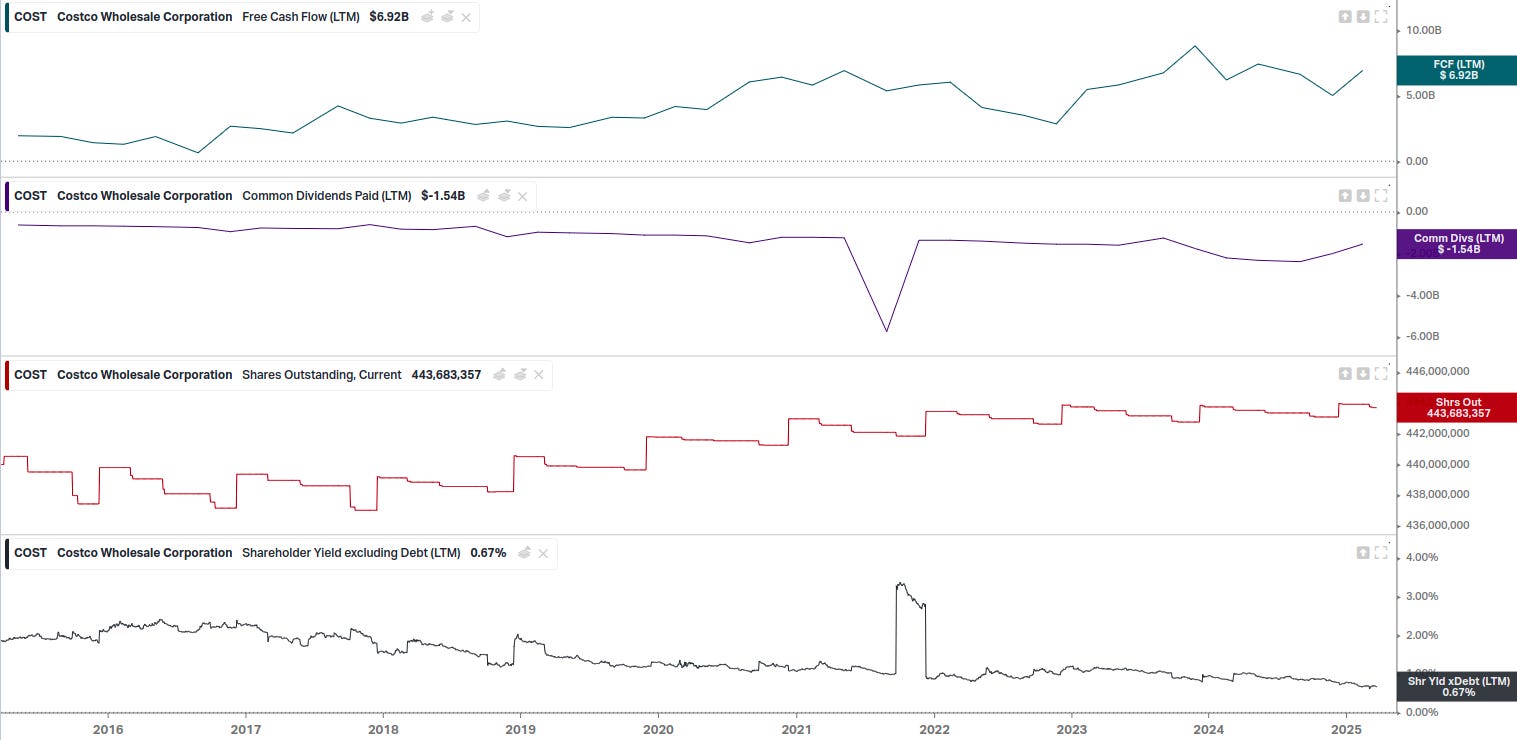

Côté trésorerie, Costco impressionne. Les free cash flows sont en ligne avec les bénéfices nets, signe d’une excellente conversion des profits en liquidités. Cet alignement est renforcé par un besoin en fonds de roulement (BFR) négatif, typique des distributeurs comme Costco : les clients paient avant que l’entreprise ne règle ses fournisseurs.

Rentabilité

Le rendement des capitaux investis (ROIC) s’élève à 22 % sur la dernière publication, contre une médiane de 17 % sur dix ans. Ce niveau exceptionnel montre que Costco tire un excellent parti de ses investissements. Avec une croissance désormais à 5 %, cette rentabilité pourrait financer des acquisitions ou récompenser les actionnaires. Pourtant, le groupe privilégie la prudence, conservant son cash plutôt que de multiplier les rachats d’actions ou les dividendes.

Dette

Le bilan de Costco est un modèle de solidité. Avec une trésorerie nette positive et aucune dette significative, l’entreprise dispose d’une flexibilité financière rare. Résultat, la trésorerie nette s’accumule, générant récemment 6,3 milliards $ d’intérêts grâce aux placements favorisés par les hausses de taux de 2022-2023

Rémunération de l’actionnaire

Les actionnaires, eux, ne sont pas particulièrement gâtés. Le dividende, à 1,4 milliard $, représente un quart des free cash flows – un niveau soutenable mais modeste, offrant un rendement d’environ 0,7 %. Pire, une légère dilution du nombre d’actions est observée, bien que limitée. Costco préfère réinvestir ses liquidités ou les conserver plutôt que de redistribuer massivement. Une stratégie défensive, mais frustrante pour ceux qui espèrent voir la couleur du cash.

Valorisation

Avec un ratio cours/bénéfices (PER) à 54 sur les 12 derniers mois (contre une médiane historique de 35,7), Costco se paie très cher. Sur les 12 prochains mois, ce multiple redescend à environ 45, mais reste élevé pour une entreprise dont la croissance ralentit. Cette valorisation reflète des attentes optimistes sur la pérennité de ses performances. Dans un secteur mature et concurrentiel, où des acteurs comme Walmart ou Amazon rôdent, ce niveau semble audacieux. Parier sur Costco aujourd’hui, c’est parier sur des prévisions haussières qui pourraient être difficiles à tenir.

Conclusion

Costco affiche une exécution irréprochable : croissance stable, marges optimisées, cash-flow abondant et bilan impeccable. Pourtant, les signaux d’alerte sont là : une croissance en ralentissement, une redistribution limitée aux actionnaires et une valorisation qui frôle la bulle. Pour les amateurs de qualité à long terme, le titre mérite une place en watchlist, mais à un prix (beaucoup) plus raisonnable. Pour les investisseurs prudents, le momentum semble s’essouffler, et le risque de correction plane.

Merci de m’avoir lu !

Pour aller plus loin, vous pouvez télécharger dès maintenant mon portefeuille d’investissement pour booster vos performance.